近日,發(fā)改委等十五部委聯(lián)合印發(fā)《關于擴大生物燃料乙醇生產(chǎn)和推廣使用車用乙醇汽油的實施方案》,指出到2020年基本實現(xiàn)車用乙醇汽油全覆蓋。毫無疑問,燃料乙醇迎來歷史發(fā)展良機,進一步打開成長空間。

燃料乙醇生產(chǎn)規(guī)模

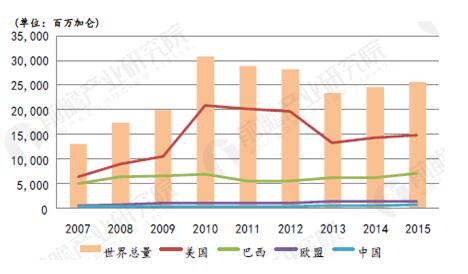

燃料乙醇作為最為成功的生物質(zhì)能源替代品種,在美國、巴西、歐盟等國家和地區(qū)都已形成新的能源產(chǎn)業(yè)。其中,燃料乙醇生產(chǎn)和消費量最大的國家是美國,2015年產(chǎn)量近4500萬噸,占到全球產(chǎn)量的57.7%,超過其他國家產(chǎn)量的總和;其次是巴西,全年產(chǎn)量約2150萬噸,占全球產(chǎn)量的27.6%。

燃料乙醇主要生產(chǎn)國產(chǎn)量變化

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院

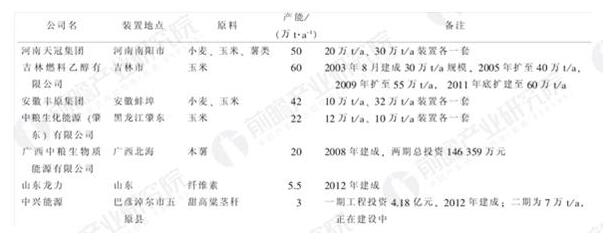

作為中國“十五”十大重點工程之一,中國燃料乙醇產(chǎn)業(yè)過去幾年來也取得了重大發(fā)展,并自2005年起成為繼美國、巴西之后的第三大燃料乙醇生產(chǎn)國。至2013年,我國已形成了202.5萬t/a燃料乙醇生產(chǎn)能力,還有大批待建項目等待發(fā)改委批復,其中以玉米為原料的燃料乙醇產(chǎn)能達到174萬t/a。

2013年國內(nèi)燃料乙醇生產(chǎn)企業(yè)情況(單位:萬t/a)

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院

不過,非糧燃料乙醇項目成本相對較高,多還處于“賠本賺吆喝”的階段。國家有關部門應將原有的行業(yè)補貼,轉(zhuǎn)到非糧燃料乙醇和纖維素燃料乙醇上,并出臺相應鼓勵政策,尤其要支持引導好纖維乙醇工業(yè)化示范項目的發(fā)展。

燃料乙醇發(fā)展問題

目前我國的燃料乙醇生產(chǎn)成本較高,企業(yè)不能完全通過生產(chǎn)燃料乙醇來盈利,為鼓勵燃料乙醇推廣,國家對于批準生產(chǎn)的燃料乙醇企業(yè)實行定額補貼政策,即免征用于調(diào)配車用乙醇汽油的變性燃料乙醇5%的消費稅,企業(yè)生產(chǎn)調(diào)配車用乙醇汽油用變性燃料乙醇的增值稅實行先征后返,企業(yè)生產(chǎn)調(diào)配車用乙醇汽油用變性燃料乙醇所使用的陳化糧享受陳化糧補貼政策,變性燃料乙醇生產(chǎn)和調(diào)配、銷售過程中發(fā)生的虧損實行定額補貼。

此外,我國對生物燃料規(guī)模化發(fā)展對減少PM2.5和溫室氣體排放上的作用認識和重視不夠,特別是隨著能源與環(huán)境問題的日益突出,美國、歐盟甚至東南亞都在持續(xù)加大對生物質(zhì)燃料生產(chǎn)推廣的政策支持,而我國所出臺的鼓勵政策不配套,實施細則不完善,沒有發(fā)揮出應有的政策導向作用。

特別是對1.5代生物燃料的推廣使用、2代生物燃料的技術創(chuàng)新、研究開發(fā)缺乏系統(tǒng)、連續(xù)和穩(wěn)定的政策支持,從而導致生物燃料的推廣應用積極性受到影響,技術創(chuàng)新投入也步履維艱。

所以,政策因素無疑在制約著我國生物燃料的規(guī)模化發(fā)展。缺乏統(tǒng)一的生物能源管理機構,具體運行中的一些細小問題解決困難。由于國家部門工作程序不一致,使燃料乙醇實際市場需求和指令性計劃的矛盾一直得不到及時解決。

同時,根據(jù)國家發(fā)改委推廣燃料乙醇的政策要求,為了確保封閉推廣區(qū)域的市場供應,燃料乙醇生產(chǎn)企業(yè)要根據(jù)市場的實際需求保證供給,也就是說市場需要多少燃料乙醇生產(chǎn)企業(yè)必須生產(chǎn)多少,不利于燃料乙醇行業(yè)的健康發(fā)展。

所幸政府已經(jīng)意識到政策限制,正加大政策扶持力度,此次印發(fā)的《方案》便是重要信號。2016年底發(fā)布的《生物質(zhì)能發(fā)展十三五規(guī)劃》,也指出到2020年燃料乙醇產(chǎn)量達400萬噸,而2015年國內(nèi)燃料乙醇的實際年利用量僅為230萬噸左右,增長空間還很大。來源:前瞻產(chǎn)業(yè)研究院

2007-2015年我國燃料乙醇產(chǎn)量統(tǒng)計(單位:萬噸)

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院